En el 2022 reinó la incertidumbre. En el ciclo de invierno las precipitaciones fueron abundantes (efecto de una Niña, suave y prolongada) favoreciendo los ciclos productivos del maíz, el arroz, la caña de azúcar, las frutas, el café, el cacao y los rubros hortícolas; no obstante, en el ciclo norte – verano hubo lluvias en exceso en los principales ejes productivos, afectando las siembras de oleaginosas, leguminosas y también de las hortalizas que se siembran todo el año.

La libertad cambiaria y de precios internos, más que cualquier otra política pública, han ejercido una influencia notable en los resultados de los dos últimos años; sin embargo, el precio pagado a los agricultores por la agroindustria en rubros como el maíz, el arroz, la caña de azúcar y el café, terminaron decepcionando a los agricultores. EL MAT jugo un papel pasivo en este conflicto, actuando más como comprador de harina de maíz precocida, de arroz, de azúcar y de café del país para las Bolsas Clap y sus industrias.

El esfuerzo productivo se hizo sin mayor apoyo financiero de la banca (pública y privada). Gran parte de los productores se autofinanciaron y otra parte tuvo recurrieron a anclas privadas que los proveyeron de insumos y recibieron sus cosechas para garantizar el pago de los préstamos.

Algunos de estas anclas llevan programas de producción y prestan un buen servicio a los agricultores (traen insumos de calidad a costos del mercado y reciben la producción a precios justos), en otras sucede lo contrario y se especula con insumos caros y de baja calidad y los precios que pagan están por debajo de los ofrecidos por otros compradores.

La Cartera Agrícola, ahora integrada a una Cartera Productiva con otros sectores, solo atendió en el 2022 a dos rubros (maíz y arroz). Para optar a ella; a pesar de ser postulados por la banca, hay que pasar un filtro del MAT y los seleccionados terminan pagando intereses superiores a los del mercado.

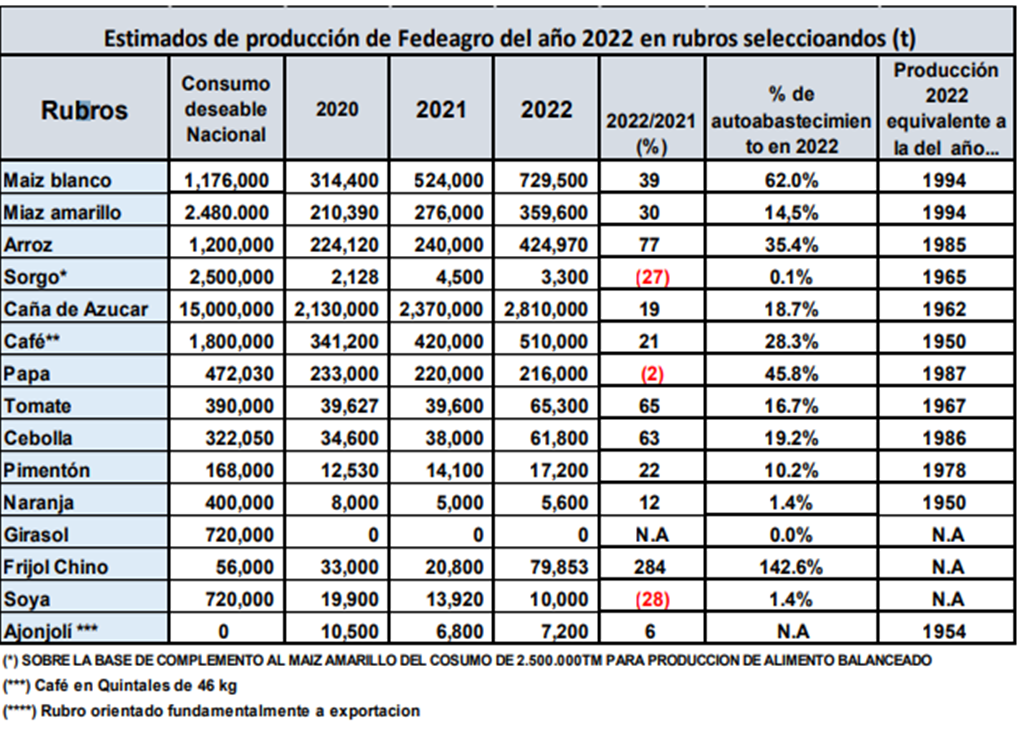

Repasemos los resultados del 2022 de los rubros que monitorea Fedeagro:

En maíz estimamos una producción de 1.150.000 t, lo que representa un 35% decrecimiento con respecto al 2021.Los Llanos Occidentales concentraron el 52% de la producción, seguido por los Llanos Centrales con el 31% y los Llanos Orientales con el 8%.

La productividad física del rubro a nivel nacional se ubicó alrededor de los 4.000 Kg/ha, con un tope superior en Los Llanos Occidental es alrededor de 4.800 kg/ha.

Continúa la presencia de materiales genéticos foráneos y nacionales sin certificación y variedades de pobres rendimientos que bajan la productividad a nivel nacional.

Los productores se animaron a incrementar las siembras este año, arriesgando sus ahorros, alentados por los precios pagados al final de la cosecha del 2021, alrededor de 500 $/t.A pesar de la protesta de los agricultores, la industria, impuso precios que solo pudieron cubrir los costos de producción de los maíces con rendimientos por encima de los 5.000 kg/ha.

En arroz la superficie sembrada estuvo alrededor de 85.000 ha,con una producción estimada en 429 740 t, un incremento del 79% con respecto al año anterior El crecimiento se concentró básicamente en las áreas de influencia de los sistemas de riego de Calabozo y de Majaguas, donde el riego es por gravedad, requiere menos combustible y la tarifa del agua es más baja.

Los agricultores dispusieron de materiales genéticos nuevos con buenos rendimientos que los estimularon a incrementar el área de siembra. El año climático favoreció el cultivo y las nuevas variedades respondieron productivamente, alcanzándose un rendimiento promedio alrededor de los 5.0000 kg/ha.

La expectativa de un incremento en los precios que permitiera una rentabilidad adecuada no se consiguió, por iguales razones a las del maíz, y el crecimiento de los costos de producción no fue compensado con el precio pagado en promedio por la industria (0.32 cts $/kg).

En caña de azúcar se cosecharon 56.000 ha y la producción alcanzó 2.814.262 t, un crecimiento del 2% en superficie y del 19% en producción, con respecto al 2021. El salto en la productividad es responsable del incremento de la producción, básicamente

debido a la disponibilidad de insumos y aprovechamiento del régimen climático.

La competencia del azúcar importado conspira contra la producción nacional y limita el crecimiento del cultivo en mayor escala.

En café se registró un crecimiento de la producción del del 21%, fundamentalmente por siembras a escala reducida en Mérida (Santa Cruz de Mora; Tucaní, y Los Pueblos del Sur). En Trujillo se han incrementado las siembras en el eje Campo Elías, Boconó – San Lorenzo y en Portuguesa también se han recuperado siembras en el eje ChabasquénBiscocuy.

Contrariamente al incipiente crecimiento de estos estados, en Táchira y Oriente la producción ha decrecido significativamente.

El precio interno se mantuvo, entre febrero y octubre, por encima del precio internacional, alrededor de 250 $/qq. A partir de noviembre, el precio internacional perdió alrededor de 100 $/qq y el pecio interno bajó y promedió de 179 $/qq.

Los agricultores han venido protestando los precios de este circuito donde el gobierno es un importante industrial con marcas como Fama de América, El Peñón y Madrid y tiene como aliados nuevas empresas que se han posesionado del mercado interno.

En hortalizas los agricultores se han ingeniado para provisionarse de insumos; tanto en el país, como en Colombia y han ampliado su área de siembra en tomate y cebolla, cultivos donde estimamos un crecimiento cercano al 60% con respecto al 2021.

En pimentón el crecimiento es menor, alrededor el 22%, El ají dulce está compitiendo con este rubro en el patrón de consumo del venezolano.

En la papa el crecimiento se ha visto afectado por la falta de semilla certificada, lo que motivó a los agricultores a sustituir estecultivo por zanahoria, rubro que crece en el 2022. Estimamos una caída de la producción de papa del 2% con respecto al 2021 El crecimiento de los rubros hortícolas se ha visto afectado por el contrabando de Colombia y por la contracción del consumo en los segmentos de menores ingresos del país. Los costos de producción de los cultivos hortícolas han crecido exponencialmente; tanto en bolívares, como en dólares y esta situación limita las siembras.

En frijol se sembraron 80.000 ha para una producción cercana a 80.000 t, un crecimiento de 60.000 t con respecto al año 2021-22 (284%). Gran parte de esta producción se canalizó al exterior y otra parte aún permanece en silos con problemas de colocación. Esta producción se suma a la que en este momento se cosecha correspondiente al ciclo 2022-23. El hecho de que gobierno desincorporara este renglón de las bolsas Clapimpacta negativamente la comercialización interna del frijol.

La producción de soya decrecióen los llanos occidentales, se estima una producción de 10.000 t, una disminución del 28% con respecto al año anterior. En ajonjolí se cosecharon18.000 ha con una producción de 7.200 t, un crecimiento del 6% con respecto al 2021.El girasol completó tres años continuos sin siembras en el país.

Este año se logró un convenimiento con la industria nacional y se reanudaron las siembras de esta oleaginosa en los Llanos Occidentales. En sorgo, prácticamente extinguido el decrecimiento fue del 26%.

Los cítricos, siguen sumidos en la peor catástrofe que rubro alguno haya tenido en los últimos cincuenta años, el Dragón Amarillo. Los citricultores están cambiando de rubro y las instituciones del Estado permanecen al margen de su problemática.

En líneas generales fue un buen año para la agricultura, favorecido por abundantes lluvias en importantes regiones productivas; aun cuando hubo regiones afectadas por escases de precipitaciones.

Insistimos, los resultados positivos del año 2022 obedecen, en gran parte, a la voluntad y el sacrificio de los agricultores. Coincidimos con los analistas que señalan que el 2023 no ofrecerá condiciones para mantener el ritmo de crecimiento de los dos últimos años. Un conjunto de hechos avala este racionamiento:

• Las limitaciones crediticias de la banca seguirán presentes hasta tanto semantenga la obligación de encajar en el BCV altísimos porcentajes de los depósitos.

• El crecimiento en dólares de los costos de producción. Los especialistas en macroeconomía reconocen la existencia de una inflación en dólares.

• El desestimulo de los precios pagados en 2022 en rubros banderas del país (maíz,arroz, caña de azúcar, café, entre otros)

• El agotamiento de la vida útil del parque de maquinaria, equipos e implementos agrícolas del país, no permitirá ampliar la frontera agrícola del país.

• El desabastecimiento de combustible continúa siendo una gran limitante y se ha recrudecido en las siembras del ciclo norte – verano de este año.

• El contrabando que, sin dudas, se incrementará como consecuencia de la apertura de la frontera con Colombia y el ingreso de alimentos sin pago de aranceles, ni impuestos aduanales e IVA.

• La desinversión en infraestructura productiva. Hay una correlación positiva entre inversión pública y crecimiento de la agricultura. La vialidad agrícola, el drenaje, el riego, las comunicaciones y los servicios públicos del sector rural tienen un proceso de deterioro progresivo que limita el crecimiento.

• El retraso tecnológico, nuestros centros de investigación y de transferencia de tecnología están en un abandono preocupante. Es lastimoso el estado de las plantas físicas de nuestras universidades y de las instituciones del Estado y de su equipamiento y cada año se hace más difícil recuperarlos.

• La desatención oficial y el deterioro institucional. Muy pocas iniciativas para el sector agrícola surgen y se desarrollan en los organismos del Estado para apuntalar el crecimiento y cada vez es más pesada la carga burocrática que soportan.

• La persistencia de atentados contra la propiedad. La apetencia por tomar los bienes privados aún persiste y grupos políticos respaldados por autoridades locales no cejan en su empeño de afectar la propiedad privada en ejes productivos de importancia regional. No hay peor desestimulo para crecer que las invasiones y la toma de fincas.

El gobierno está en la obligación de revertir la incidencia de los factores que limitan el despegue del Sector Agrícola y una manera de hacerlo es atacar cada uno de los aspectos anteriormente referidos.

La deuda del Estado con la Agricultura sigue expandiéndose y se requiere, que además de la atención de los aspectos macroeconómicos, se actúe sobre las demandas sectoriales para impulsar el crecimiento.